“新东方在线在哪上市是个艰难的决定,因为这决定了新东方后面20年的发展方向,没有什么比方向更重要。”2015年6月,俞敏洪曾在一次采访中说到。一直期盼登陆A股的新东方在线几经周折,终于有了“归宿”。7月17日晚间,新东方在线正式向香港联交所递交了招股书,确定计划赴港IPO。

“新东方在线在哪上市是个艰难的决定,因为这决定了新东方后面20年的发展方向,没有什么比方向更重要。”2015年6月,俞敏洪曾在一次采访中说到。

一直期盼登陆A股的新东方在线几经周折,终于有了“归宿”。7月17日晚间,新东方在线正式向香港联交所递交了招股书,确定计划赴港IPO。

紧随沪江之后,新东方在线成为了第二家在联交所交表的在线教育公司。

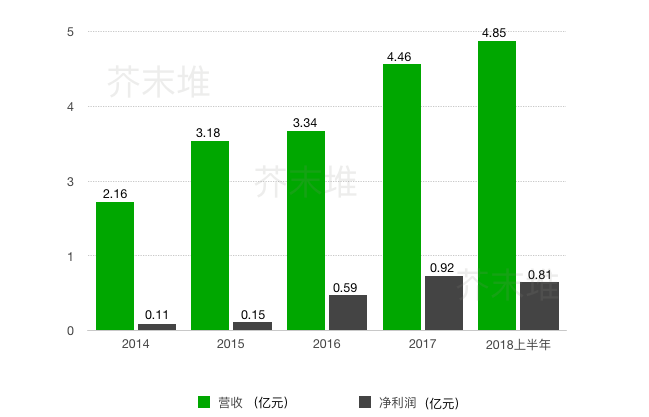

招股书显示,2017年财年,新东方在线总营收从2016财年的3.34亿增加至4.46亿,净利润从5960万增加至9220万。在线教育难能可贵的盈利“模范”迅速聚焦了行业的眼球。有关新东方在线与资本市场的前世今生,以及较为亮眼的营收数据背后的潜在逻辑,似乎大有看头。

新东方在线拥抱资本市场的态度始终表现的十分坚决。正如俞敏洪所说,对于一个教育公司,发展路径、模式重要,但资本的力量也很重要。

从2015年开始,A股市场不断释放出积极的信号,中概股出现集体回归潮。学大教育、ata旗下全美在线等几家在美上市的企业纷纷回到国内,享受到了国内资本市场的红利。登陆A股也成为新东方在线的心之所向。

“我想,新东方至少有一部分应该在国内上市。”俞敏洪曾不止一次坦言对国内市场的好感。“中国资本市场的兴旺,对中国经济发展有推动作用,(新东方)一部分回来上市,也显示对中国发展的信心。”

事实上,部分业务在国内上市对早年登陆美股的新东方而言是大有裨益的。“只要新东方集团控股新东方在线,通过合并报表,新东方集团也能享受到国内资本市场高PE的益处,对美国投资者是有利的。”首家完成美股拆分子业务国内上市(全美在线)的ata董事长马肖风曾在接受芥末堆采访时如是说。

从讨论回国到作出决定,再到完成股份制改革,新东方在线的海归之路走的十分顺利,仅仅用了半年多的时间。不过,回国上市之路却没有想象的那样一帆风顺。

最早在 2014 年初就有媒体披露新东方在线已正式把线上业务进行了独立分拆,准备独立上市。2016年2月,新东方在线宣布获腾讯3.2亿人民币,并启动国内IPO。CEO孙畅将这次融资比喻为“新长征路上的摇滚”。这次融资的重要性不言而喻,腾讯赋予新东方在线更多的“互联网基因”,并成为新东方在线的第二大股东。

“是创业板还是战略新兴板,需要静候中国资本市场的变化,以及各项配套政策的落地。”回国后的路怎么走,孙畅想等待那个最好的时机。然而,等待的结果并非都是好的。战略新兴板被取消,业绩不达标,无缘创业板。新东方在线将目光投向新三板。

有业内人士分析称,新东方在线挂牌新三板或是无奈之举。也有人认为,新东方在线转板说明其业绩发展达到了一定门槛,所以愿意通过转板来实现价值。无论是“委身”还是有意之举,从挂牌到摘牌,新东方在线在新三板驻足时间不足一年。如此快的速度似乎并不令人意外,毕竟这样的结果也并非新东方在线的初衷。

如今,A股市场整体呈现低迷势态,对于频频示好的教育企业也似乎表现的并不那么“友好”。华图教育5年4次向主板市场发起冲锋,两次借壳失败,终究没能登陆,继而转身拥抱了港股。新东方在线的A股梦也就此折戟。

反观香港市场,“同股不同权”、"新三板+H股"等政策改革之下,一片欣欣向荣之势。或许登陆港股并非新东方在线的最佳选择。但当香港市场对内地企业释放出满满的诚意,众多教育企业纷纷赴港排队之时,大势所趋,谁又能拒绝呢?期盼上市已久的新东方在线也不例外。

结合新三板的报表,芥末堆发现新东方在线近几年的营收不断走高的同时,净利润也持续走正,且逐年上升。仅2017年,新东方在线的净利润就高达近1亿元。

在线教育因面临边际成本和规模之间的矛盾,饱受“规模不经济”的诟病。如今,新东方在线递交的成绩单似乎是在线教育一次难能可贵的“正名”。

课程种类丰富是新东方在线的一大优势,新东方在线覆盖了从幼儿到成人各年龄段的学生,业务范围十分广阔。目前新东方在线核心业务包括大学教育、K12教育和学前教育,通过新东方在线、东方优播、多纳和酷学英语提供直播和录播课程服务。此外,新东方在线还涵盖B端服务,向高校、公共图书馆、在线视频流供应商及机构等提供内容套餐。

激烈的在线教育竞争压力下,机构纷纷下沉探索更广阔的市场空间,新东方在线也不例外。为了探索二三城市,新东方在线在去年3月推出东方优播,面向廊坊、淄博嘉兴等城市的K12学生提供直播互动课外辅导课程。进军的每个城市,新东方在线会设立体验店,并配备三至四名员工负责与当地学校沟通、促进内容开发、推广等工作。目前,已在全国十个省份26个城市建立了东方优播体验店。东方优播的推出,一定程度上显示了新东方在线对于布局K12市场积极地态度。一年的时间,其K12付费学生人次增加了167.5%。事实证明,在品牌的线下推广方面,东方优播起着举足轻重的作用。

从营收来看,C端业务是新东方在线的主要收入来源。其中,大学教育对总营收的贡献最大。截至2018年2月28日止前9个月,大学教育营收占总营收的71.7%,而该部分付费学生人次为85.2万,占全部付费学生人次的59.1%。2017年凭借突出的业绩,占据了中国大学考试备考市场8.2%的市场份额。

新东方在线对于大学教育业务的重视体现在对课程材料的开发上。以研究生入学考试为例,其开发团队会以周为单位进行考试分析和内容更新,根据热门试题升级教学模块。教学内容外,相应的配套服务是必不可少的。教师定期在社交媒体账户上发表文章,向学生提供最新的考试资料;建立研究生院校招生数据库,帮助学生择校等服务还成为吸引流量的关键入口。

值得注意的是,报名流水方面, 在2016财年至2017财年,学前教育增长迅猛,增速一度达到515%左右。近两年,新东方在线相继推出多纳丛书、多纳外教直播课程,并投入大量资金进行多纳应用程序内容的开发,丰富学前教育产品。可以预见随着消费升级,和家长对于早教的进一步重视,其学前业务的未来也是相当可观的。

根据弗若斯沙利文报告,因在线教育市场的分散性特点,2017年,包括沪江、好未来在内的五大在线教育公司的总营收为16.12亿,仅占市场份额的1.67%。因此,尽管新东方在线在2017年成为中国最大的综合线上教育服务供应商,也只占据0.63%的市场份额,尚有充足的提升空间。登陆港股也许是其大展身手的一次难得的机会。

在线教育盈利难的原因之一是流量获取成本过高。新东方在线能连年保持盈利一定程度上得益于母公司新东方的品牌优势所带来的自然流量。因此,在获课成本方面,新东方在线相较同行有着先天优势。

从数据来看,新东方在线的销售与推广开支仅占总营收的30%。节省出的资金可以投入到内容开发和服务提升上,进而吸引更多潜在用户,扩大业务。这样的一个良性循环的过程是很多在线教育公司望尘莫及的。

以先前交表的沪江为例。尽管沪江2017年年营收已经达到5.55亿,比新东方在线要足足高出一个亿之多,但沪江仍然背上了“流血上市”的重担。巨额的销售推广开支是导致其入不敷出的“罪魁祸首”。

即便如此,新东方在线仍然不放过任何一种可行的招生渠道,包括在线销售、线下代理和营销活动等等。基于品牌实力,现阶段,在线销售是其主要招生方式。除了自有网站外,新东方在线课程和产品还在天猫、京东等旗舰店售卖。而在线广告、入门课程流量转换、口碑转介绍,包括东方优播体验店招生均是线上招生的主要辅助手段。

此外,线下销售代理所带来的营收也不容小觑。通过虚拟货币预付款的形式,新东方在线向代理提供零售课程价格约50%的折扣,规定代理所售价格不能低于正常价格的90%。截至2018年2月29日止,代理销售已占到新东方在线总营收的8%。

抢占市场份额,除强大的品牌效应外,师资力量也十分关键。高素质的师资往往是众多机构竞相争夺的稀缺资源,新东方在打造师资团队上素来都拥有一套自己的法则。通过与高校和师资培训学校合作,并在武汉、西安等知名院校密集的城市建立教师培训中心,保障了稳定优质的教师团队供给。截至2018年5月31日,新东方在线共有62名全职教师,957名兼职教师;53名全职导师,1525名兼职导师。

集众多优势于一身的新东方在线,尽管上市之路一波三折,其发展却被一路看好。

那么,登陆港股后,新东方在线会一马平川吗?也不尽然。

目前,从市场占有率来看,新东方在线并不具有压倒性优势。作业帮、猿辅导、VIPKID等后起之秀纷纷获得大额融资,不惜重金砸向市场,抢夺份额;业务上,同为巨头的好未来与新东方在线存在大面积的业务重叠,正面交锋不在话下。多重业务也意味着新东方在线未来将面临更多的竞争对手。

排队融资上市的企业从未停止脚步,在线教育也尚未被开拓殆尽。新东方在线虽然具有先天优势,但面临后来者强劲的挑战,如何强势突围,仍需要深思熟虑。

独立赴港上市,是新东方在线上市梦的终结,也是开启新征程的第一步。

来源:本文内容搜集或转自各大网络平台,并已注明来源、出处,如果转载侵犯您的版权或非授权发布,请联系小编,我们会及时审核处理。

声明:江苏教育黄页对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,不对文章观点负责,仅作分享之用,文章版权及插图属于原作者。

联系邮箱:service#改成@jsedu114.com

地 址:中国●江苏

南京市秦淮区洪武路359号1506室

Copyright©2013-2024 JSedu114 All Rights Reserved. 江苏教育信息综合发布查询平台保留所有权利

![]() 苏公网安备32010402000125

苏ICP备14051488号-3技术支持:南京博盛蓝睿网络科技有限公司

苏公网安备32010402000125

苏ICP备14051488号-3技术支持:南京博盛蓝睿网络科技有限公司

南京思必达教育科技有限公司版权所有 百度统计

新浪微博

新浪微博